週刊東洋経済-1999年9月11日

ペイオフ延期論は問題の本質を見誤っている

ペイオフは破綻処理の一つで清算を前提としている。

「ペイオフ解禁」=「破綻処理はすべてペイオフによる」ではない。

週刊東洋経済 1999年9月11日号掲載

「ペイオフ解禁」=「破綻処理はすべてペイオフによる」ではない。

週刊東洋経済 1999年9月11日号掲載

【内容】金融審議会が新セーフティネットを今年末に最終答申

|

|

ことの本質は、銀行が破綻した場合のコストを当該銀行の利用者(預金者)が負担するのか、それとも国(納税者)が負担するのかという点だ。ペイオフ解禁とは、納税者負担による預金の全額保護をやめることなのである。

また、ペイオフは本来数ある破綻処理のひとつの方法で清算を前提としており、「ペイオフ解禁」=「破綻処理は全てペイオフによる」わけではない。営業譲渡により他の健全な銀行によいところだけを移転する方法(P&A)もある。むしろ、世界的にみると狭い意味でのペイオフは例外的にしか使われていない。

ただ、どのような方法をとるにしても、銀行が破綻したときに、国が負担を買って出ない限りは、預金者は一定の負担を甘受しなければならない。

|

そのうえで、問題は「銀行の破綻をいかに未然に回避し、万が一、破綻した場合でも預金者や借り手に必要以上の負担をかけない処理方法をいかにして再構築するか」だ。

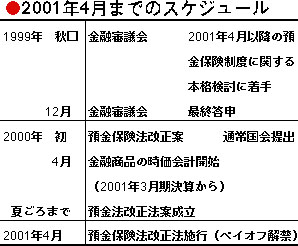

現在、救済合併、ブリッジバンク、国有化などの仕組みがあるが、それらの存廃を含めた新しいセーフティネットの在り方については、今年末に大蔵省の金融審議会から最終答申が出され、それを踏まえて来年の通常国会で預金保険法等の改正法案が成立した後、2001年4月から施行となる予定である。

新制度のポイントは破綻銀行の迅速処理

広く国民全般に影響のある話であり、少しでも早く結論を出して、国民に事前に周知徹底させなければならない。その意味では、あまり時間はない。

|

迅速な処理という点では、米国預金保険公社が行っているP&Aが参考になる。この方法では、破綻銀行は金曜日の営業時間終了とともに閉鎖され、翌月曜日には新しい銀行に引継がれて営業を再開する。週末中には、預金保険の対象である10万ドルまでの預金とともに、優良資産や一部の不良資産等が新しい銀行に引き継がれる。

もちろん、こうした迅速処理が可能なのは、預金保険公社が破綻銀行に2、3か月前から立ち入り検査に入り、必要なシステム対応を行うとともに、事前に入札を行い、資産や負債を引き継ぐ銀行を決定しているからである。また、不良資産についてもロスシェア・ルールによって受皿銀行の負担を軽減する工夫が行われている。

日本でこうした処理方法を実現するためには、預金保険機構に事前立ち入り等の権限を認めるほか、破産法制度の見直し等も必要となる。クリアすべき問題は多いが、検討に値する処理方式である。

【影響】預保による全額保護は不可能、預金の分散で自己防衛を図れ

一般に、事業会社は日々の決済を当座預金や普通預金で行っているが、中小事業会社の中には、信用力が十分でないため、取引先銀行をすぐには変更できない場合も多い。

こうした中小企業では、取引銀行の破綻により決済が滞り、黒字倒産も懸念される。そうした意味では、P&Aのような迅速処理により、破綻銀行の決済機能の継続性を確保することが重要である。また、高額決済を滞りなく完了させるためには、債権カットの対象となる1000万円超の預金でも、概算払いにより直ちに利用可能にする必要がある。

早期処理が実施されていれば概算払いによるカット率は、さほど高くならないはずである。また、多くの企業は借入れ銀行に預金を集中している現実を踏まえると、「迅速な預貸相殺」による実質的な企業預金の保護も重要な観点である。

また、今後、金融ビッグバンが本格化すれば、銀行が事業会社の資金運用を請け負い、決済勘定に残っている余剰資金を機動的に運用するサービス(キャッシュ・マネージメント・サービス)が増加して行くだろう。そうしたサービスの普及により、リスクの分散化が図られることも、実質的に決済性預金保護に資すると思われる。

一方、個人預金者については、弱者保護的な観点が確かに重要である。

例えば、高齢者が銀行のバランスシートに日頃から目を凝らすなどということは現実的ではない。

しかし、預金保険制度により、全ての預金を保護することはできない以上、自己防衛を図ってもらうしかない。ポイントは、預金の分散であろう。

もちろん、監督当局がしっかり銀行の健全経営をチェックすることが重要であることはいうまでもない。また、預金者の自己防衛を支援するような、預金に代わる安全な資産運用手段が広く提供されることも重要である。例えば、比較的安全でリターンの高い投資ファンド等への期待は大きい。これこそビッグバンのメリットのひとつのはずである。

【見解】預金保険制度のような安全網は、あくまで最後の手段にすぎない

新しいセーフティネットの骨子が固まっていない現時点で、評価を加えることは困難であるが、これまでの議論を踏まえいくつかの提言を行いたい。

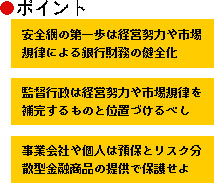

第一に預金保険制度のようなセーフティネットは、あくまでも最後の手段であり、第一義的には、銀行の経営努力や市場規律により、銀行の健全化が実現されるべきである。また、金融監督当局による早期是正措置などがきちんと機能しなければならない。

第二に、監督行政は、経営努力や市場規律を補完するものと位置付けるべきであるが、破綻処理に関しては迅速処理のために監督当局に対して必要な権限を付与するべきである。早期処理および取引をやめないP&Aのような処理方式をぜひ実現しなければならない。

第三に、事業会社や個人の保護という観点からは、預金保険制度に加え、幅広い金融商品やサービスの提供を通じて、十分なリスク分散を図れるような環境整備を進めるべきである。こうした多角的な対応により危機に対する抵抗力のある金融システムを構築して行くことが何よりも重要だ。

- 緊張感が生む強い企業

- 日本経済新聞2024年12月11日掲載記事

- Governance Q 対談記事

- Governance Q-2023年5月9日掲載記事

- Governance Q 対談記事

- Governance Q-2023年4月20日掲載記事

- 世界のサカモト、僕の坂本 前衆院議員塩崎恭久さん 坂本龍一さん追悼

- 愛媛新聞ONLINE-2023年4月14日掲載記事

- 開始延期を支持した「大臣談話」公表の真意―塩崎恭久元厚労相に聞く

- 日本最大級の医療専門サイト m3.comインタビュー記事